ETF 구경: 갑자기 유명해진 SPYI 그리고 QQQI

추천되는 ETF라는 건 결국 개인의 투자 철학이나 의지 혹은 취향에 달린 문제이긴 하지만, 그래도 인지도 있는 어느 곳(?)에서 상을 줬다고 하면 궁금해 보이기 마련이다. NEOS라는 생소한 운용사에서 운용하는 QQQI가 바로 그 대상으로 etf.com Awards 2025에서 Best New Active ETF로 선정되어서 유명해지기도 했던 ETF다. 그리고 그러다보니 같은 운용사의 비슷한 ETF인 SPYI 까지 눈길을 받게 되기도 했다.

과연 이 두 ETF는 갑자기 유명해진 만큼 투자할 만한 가치가 있을까?

SPYI

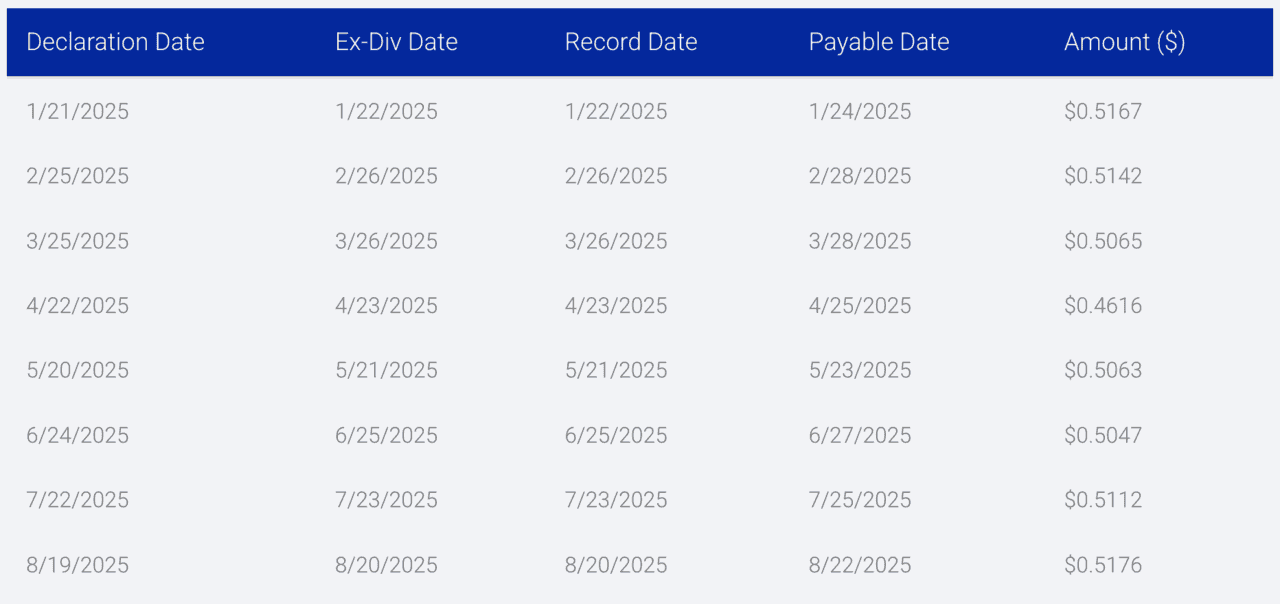

SPYI는 이름에서 느낄 수 있듯이 S&P 500 지수를 벤치마킹하며 데이터 기반 콜 옵션 매도 전략을 활용해 높은 월배당을 분배하는 것이 목표인 ETF로 2022년 8월 30일 상장되어 2025년 9월 말 기준 순자산 53억 달러 이상이 운용되고 있다. 배당수익률은 꽤나 높은 연 12% 이상이다. 보수는 0.68%로 액티브 ETF 기준에선 무난한 수준인 것 같다.

QQQI

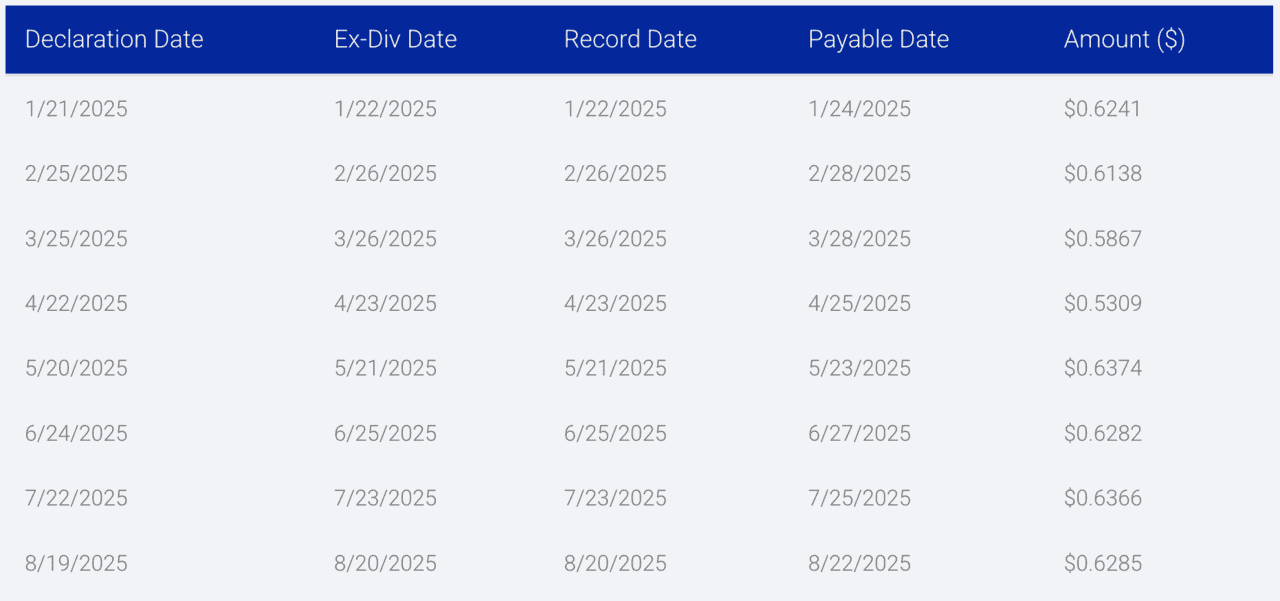

QQQI는 앞서 소개한 대로 2025년 최고의 액티브 ETF로 선정되어 화제가 된 상품이다. 이름 대로 QQQI는 QQQ와 비슷하게 나스닥 100 지수를 벤치마킹하며 역시 데이터 기반 콜 옵션 매도 전략을 활용해 높은 월배당을 분배하는 것이 목표인 액티브 ETF다. 2024년 1월 30일 상장되어 아직은 머리에 피도 제대로 안 마른(?) 상품이지만 2025년 9월 말 기준 순자산은 48억 달러 이상으로 제법 빠르게 성장했다. 배당수익률은 연 14% 이상으로 아주 높은 편이며 보수는 0.68%로 SPYI와 동일하다.

대략적인 정리

두 상품 모두 고배당을 추구하지만 지수 구성과 콜 옵션 매도 범위를 유연하게 설정하는 것으로 보인다. 당연히 액티브 ETF이기 때문에 다이내믹한 운용이 크게 들어갈 것이다. 결과적으로 주가 흐름이나 선물 베팅 상황 등과 함께 운용 실적에 따라 분배율과 주가 상승률이 들쭉날쭉 할 수도 있다.

최근 분배 내역을 간단히 살펴봤다.

둘 다 매월 분배금은 들쭉날쭉하긴 하지만 커버드콜 치고는 나름 고른 듯한 느낌도 든다.

특징적으로 두 상품은 모두 절세를 또다른 목표로 내세우고 있는 것 같다. SPYI나 QQQI 모두 낮은 세율이 적용되는 지수 옵션을 활용한다는 점과 커버드콜의 핵심안 콜 옵션 판매 프리미엄을 분배 재원으로 활용하며 파생상품 수익이 회계에 잡히지 않는 특징을 활용해 의도적으로 ROC를 일으켜 절세 효과를 추가로 부여하는 듯하다. 실제로 홈페이지에서는 ROC를 98%로 표기하고 있는데 사실상 100% 라고 봐도 될 것 같다.

미국은 주식의 시세차익으로 발생하는 양도세가 한국에 비해 꽤나 큰 폭탄이다. 그래서 시세차익 대신 배당(분배) 위주의 투자자도 많은 편이고 이를 고려하면 매력적인 상품일 수도 있다. 물론 한국인에겐 절세 효과는 없는 것과 마찬가지 이지만 말이다.

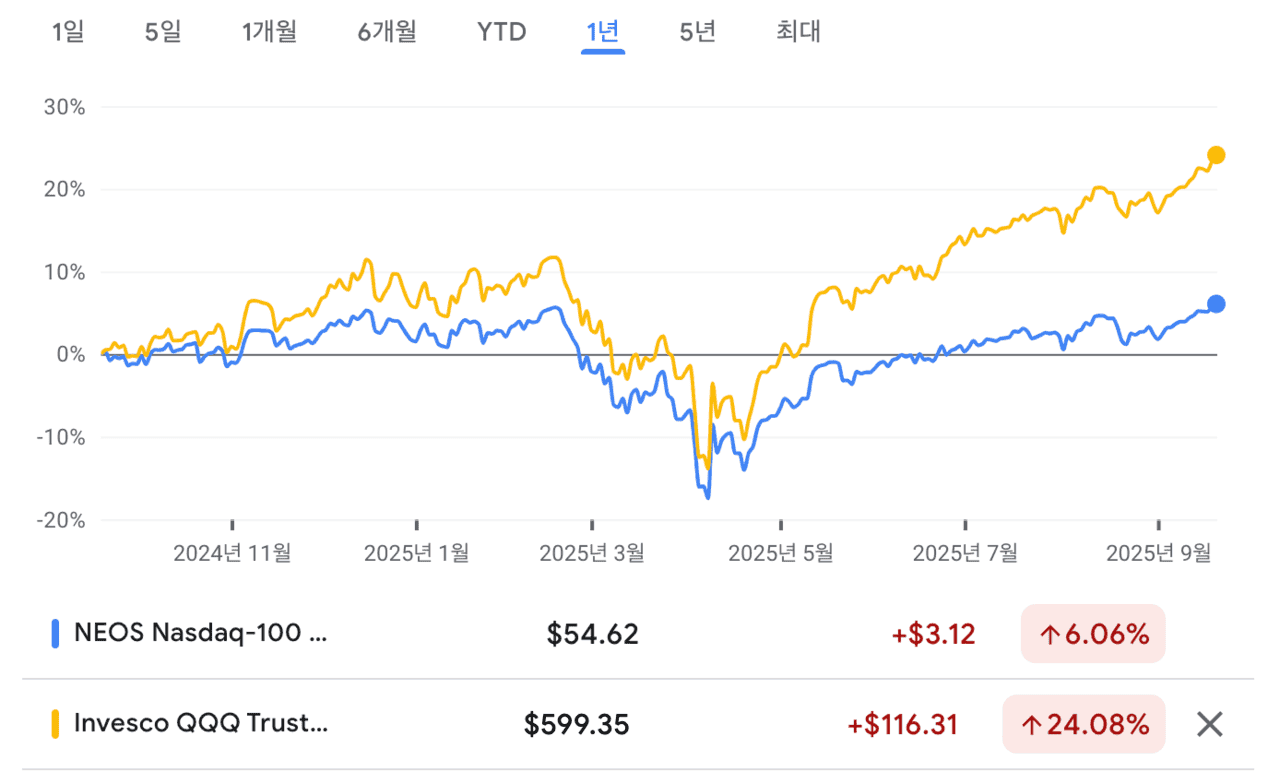

그래서 투자할 만한가?

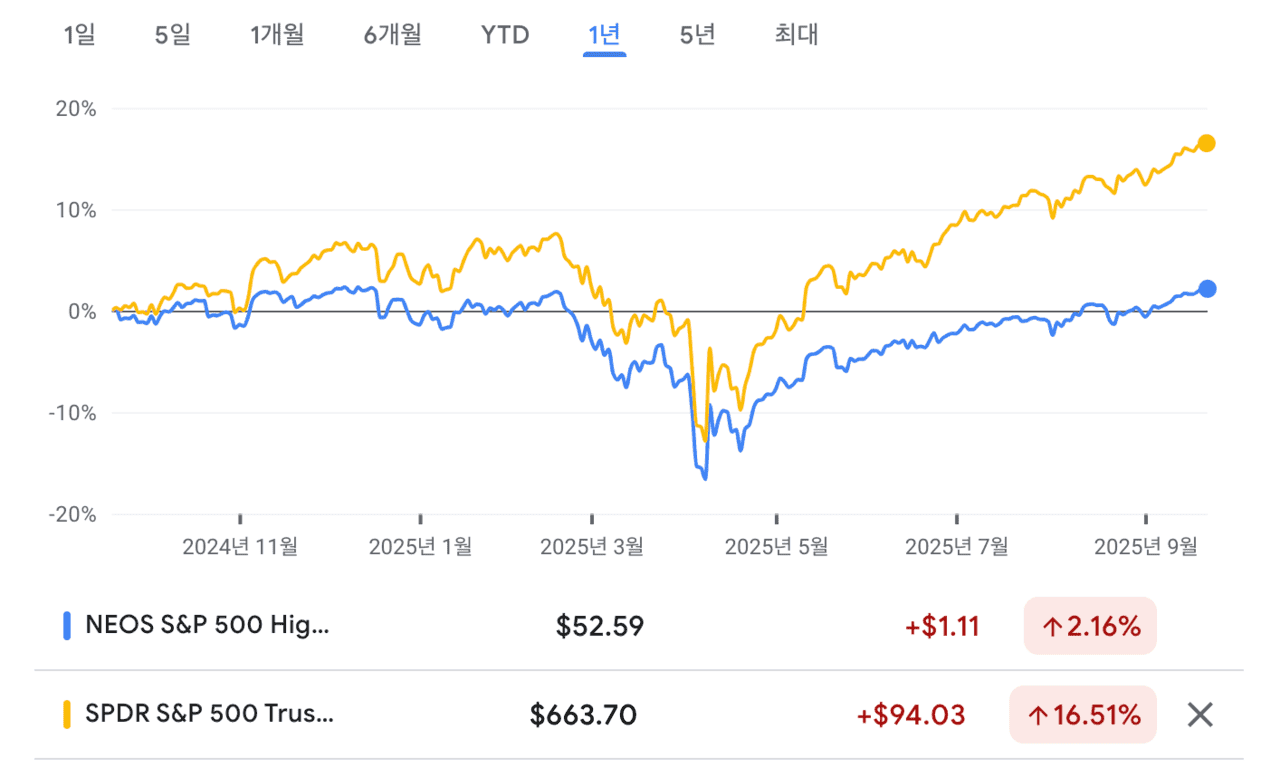

커버드콜의 주가를 일반 지수 상품과 비교하는 게 정당한 행위(?)는 아닌 것 같지만 그래도 비교를 해보는 건 재미 삼아서라도 해 볼 수 있는 있을 것 같다.

확실히 커버드콜 답게 주가를 제대로 따라가지 못 한다. 대신 횡보장에서는 배당으로 현금 순환 창출이 가능할 테고, 하락장에선 주가 방어도 일부 수행한다는 특징 또한 보이는 것 같긴 하지만 그래도 하락할 때는 같이 하락한다. 어쨌든 백테스트는 미래 예측이 아니라는 점은 기억해야 할 것 같다.

그 외에 ROC가 100%에 가깝다는 점은 불안요소가 될 수 있다. ROC의 직접적인 원인을 상세하게 겉으로 객관적으로 분석하는 것은 전문가가 아니면 힘들어서 일반 투자자에겐 불안요소 일 수도 있어 보인다. 하지만 ROC가 100%라고 무작정 비판할 필요 또한 없기도 하다. 콜옵션 프리미엄 수익을 자본에 포함시킨 후 여기서 동일 금액을 분배해 버리면 제 살 갉아먹기 없이도 ROC가 100%가 되니 말이다. 앞서 이야기 했지만 이건 (미국인을 위한) 절세 회계기술이기도 하다.

둘 다 액티브 펀드이기 때문에 중요한 운용 기법이 공개되지 않는 점도 불안요소일 수 있다. 결국 실적으로 파악할 수밖에 없다는 점은 섵불리 투자하기 힘들게 하는 것 같다. 안 그래도 NEOS가 신생 운용사라 얼마나 신뢰할 수 있는지도 모르고 말이다.

약간 곁다리기인 하지만, SPYI는 모르겠지만 QQQI라는 성장주와 커버드콜의 혼합이란게 어떻게 보면 극과 극의 성질일 수도 있어서 과연 적절한 상품인가는 좀 생각이 필요할 듯하다. 아무래도 커버드콜은 상방이 제한되는 편인데 성장주의 '성장'을 갉아먹는다는 의미니 말이다.

어쨌든 베스트 케이스는 장기투자나 시세차익 목적이 아니라 주식시장이 횡보할 가능성을 예상할 때 일시적으로 투자하여 분배금을 받는 목적의 케이스 같다. 결국 적극적인 관리가 필요하며 다른 고배당이나 배당성장 ETF와는 성격이 분명히 다르다. 귀찮다면 장기투자나 적립식으로 운영하는 것도 틀린 건 아니겠지만 최선은 분명 아닐 듯하다.

개인적으론 목표 비중을 설정하지 않은 채 둘 다 소액으로 꾸준히 적립만 해보는 중이다. 다만 매우 다양한 커버드콜 상품에 투자하고 있고 그들 중 둘일 뿐이다. 분산투자로 위험을 분산시키면서 승자가 나오길 기다리고 나중에 비중을 고쳐가며 리밸런싱을 고려할 계획인 셈이다.

여담

끝에 가서야 언급하는데, 사실 NEOS Investments는 한국인이 대표로 있는 신생 자산운용사다. 다만 한국 보다는 미국을 주무대로 활동한 이였다고 보는 게 좋을 것 같다. 소문으로는 안 좋은 이야기도 들리긴 하지만 검증하진 못 했기에 정리하지는 않았다.

하여간 한국인으로써는 또다른 매력(?) 요인이자 불안(?) 요인이 더 있긴 한 셈이다. 물론 이게 투자 원칙을 바꾸어서는 안 되겠지만 말이다.