애플의 4분기 실적: 일단 당장은 걱정할 필요가 없어 보인다

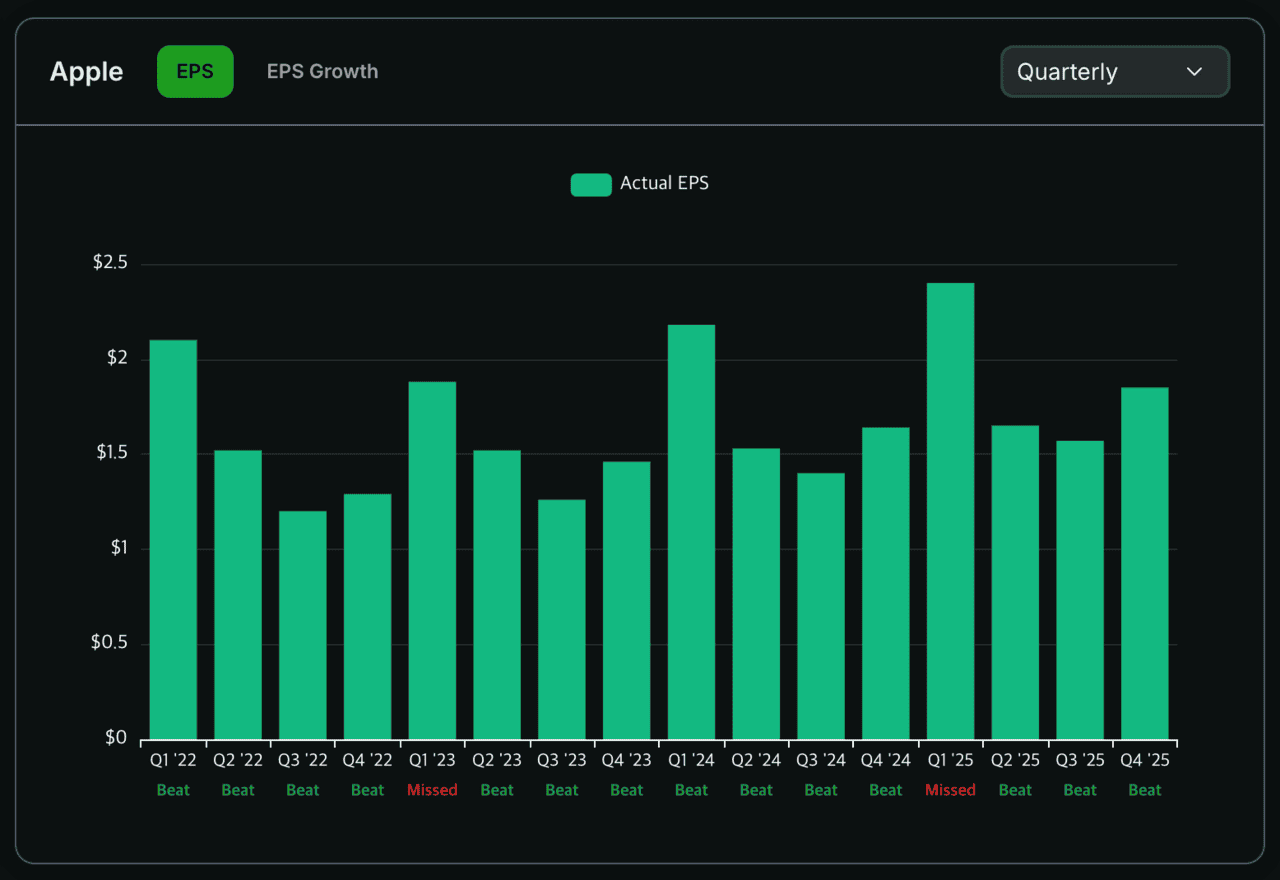

피곤에 찌들어 누가 때려도 모를 만큼 곤히 잠들었던 밤 사이에 Apple이 2025년 회계연도 4분기 실적을 발표했다. 우선 매출은 1025억 달러로 YoY +8% 성장을 보였다. 이는 예상치 1023억 달러보다 약간 높은 수준이다. EPS는 1.85 달러로 YoY +13%의 두 자리수 성장을 보였다. 이는 예상치 1.77 달러를 제법 크게 상회한 수치다.

EPS는 비록 전년동기이긴 하지만 두 자리수라는 좋은 성장을 이뤄냈다. 신제품 발표 시기에 따라 분기별로 실적이 들쭉날쭉한 거야 어쩔 수 없는 일이고 결국 YoY로 비교할 수밖에 없으니 분명히 쭈욱 성장하고 있다고 보는 게 맞을 거다.

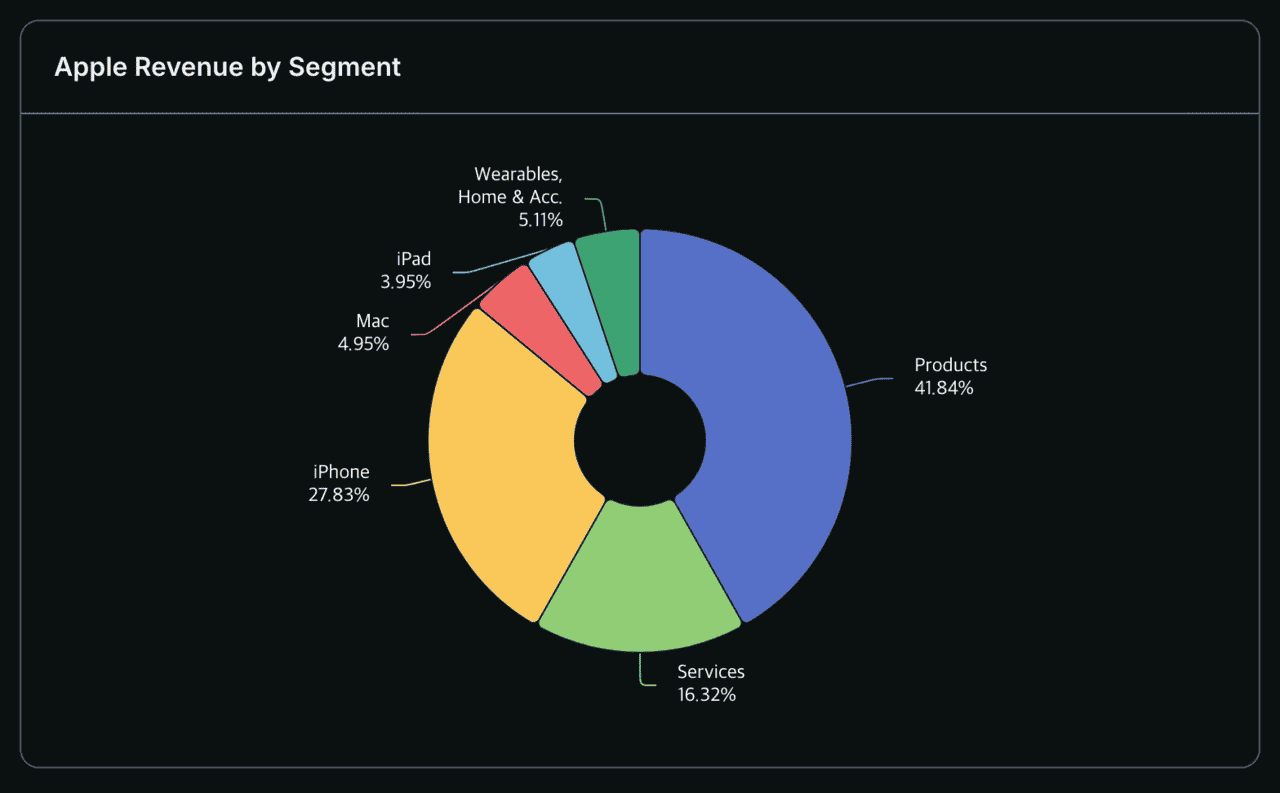

제품군별 실적 비중은 어떨까?

전반적으로 비중이 하락한 것에 비해 웨어러블 시장은 좀 더 커지고 있는 모습으로 볼 때 아마도 AirPods Pro 3가 새로 발매된 것이 주효했던 것일 지도 모르겠다. 제품 자체도 꽤나 호평이고 말이다. 하지만 발표가 된 이후 얼마 지나지 않은 시점이라 실적이 제대로 반영되었을 리는 없으니 아직은 정확히 알 수는 없을 것 같다.

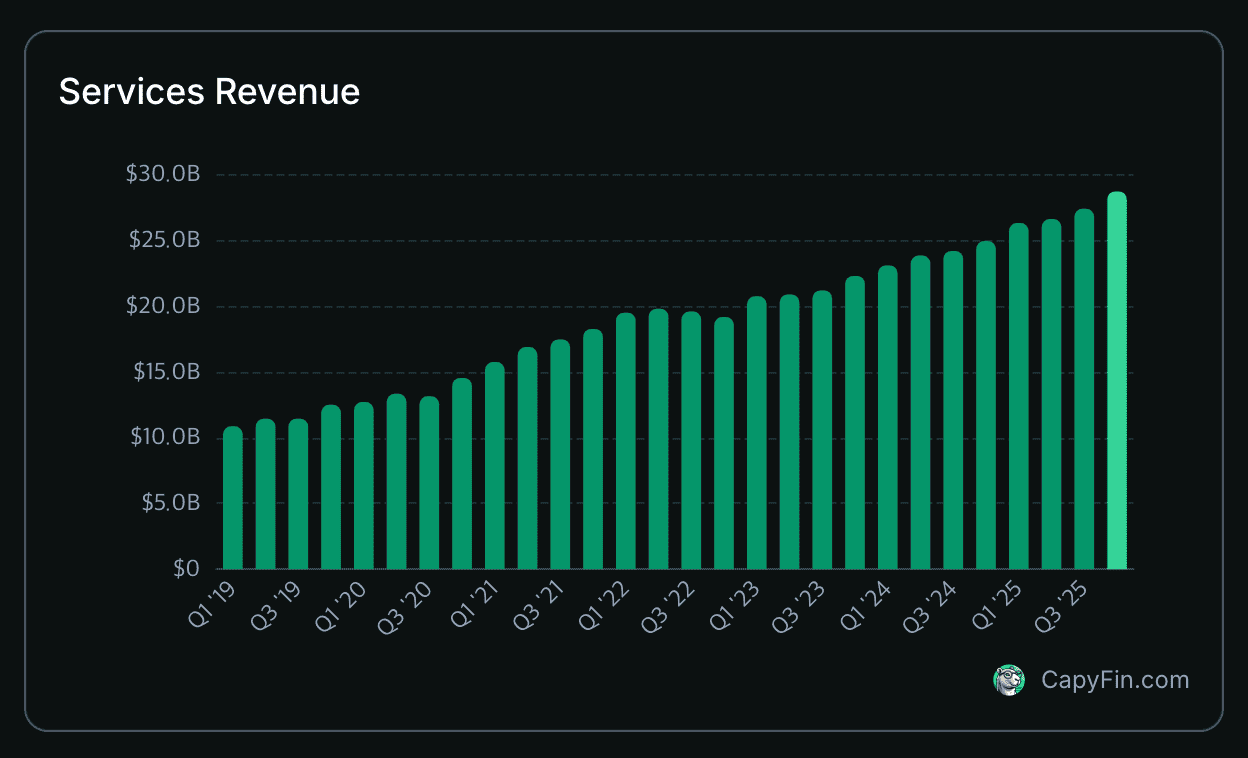

그나저나 개인적으로 꼽는 핵심 매출은 여전히 서비스 매출이다. 늘 이야기하지만 하드웨어 매출 성장에는 한계가 있고 따라서 그 한계를 서비스 매출이 메꿔줘야 Apple이 성장할 수 있을 거다.

다행히도 서비스 매출도 꾸준히 성장하고 있다. 개인적으로는 굉장히 좋게 보는 요소다. 물론 이게 AAPL의 가치를 높이는 데는 미미한 요소일 지도 모르겠지만 말이다.

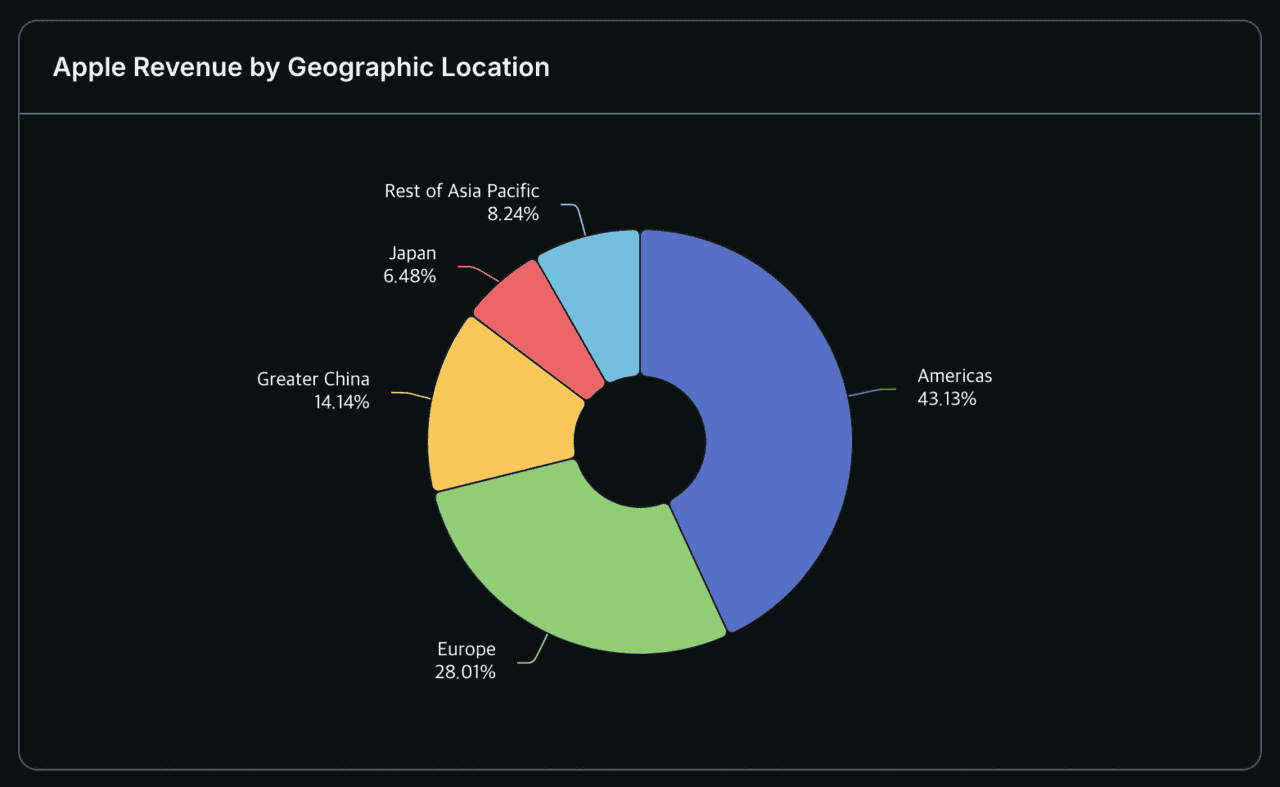

역시 신제품 효과가 덜한 상황이라 중요도는 낮겠지만 지역별 매출은 어떨까?

중국 매출 부진은 좀 걱정스러운 부분이다. 매출도 149억 달러 수준으로 예상보다 낮게 나왔다. iPhone Air가 중국에서는 잘 팔려다고는 했다지만 중국 정부 승인 이슈로 판매가 늦어진 것이 안 그래도 신제품 효과를 적게 받는 이번 실적에서 더 큰 영향을 미쳤을 지도 모르겠어서 일단 걱정은 접어두려고 한다.

재미있는 건 한 분기 사이에 미국 매출 비중도 좀 줄었다는 것이다. 대신 유럽과 아시아에서 비중이 좀 높아졌다. 팀쿡으로썬 트럼프 신경을 덜 써도 될 지도 모를 하나의 방패가 될 것 같은 느낌이다. 어쨌든 비중 자체는 줄었지만 매출 규모 자체는 중국을 제외하고 모두 늘었다.

실적 자체는 잘 나왔으니 그 다음으로 중요한 가이던스도 살펴봐야 할 것 같은데 대충 다음 분기 실적 설장 목표로 10~12%가 제시되었고 iPhone 수익도 두 자리수 성장을 예상한다는 것만으로도 당장의 걱정은 접어둬도 될 것 같다는 느낌이다. 미국 외의 매출 비중이 늘어나는 것처럼 생각보다 글로벌 iPhone 17 라인업 수요가 꽤나 좋은 모양이다.

AI 특히 개인화된 Siri에 대해서는 여전히 답답한 듯하다. 하지만 그래도 AI 투자를 늘리겠다고 하니 믿고 지켜보는 것 외에 별로 할 수 있는 것 없을 것 같다.

어쨌거나 iPhone 17 라인업 및 iPhone Air가 발표되고 판매가 시작된지 얼마 되지 않았다. 신제품 이슈는 다음 실적에서 제대로 반영될 듯하니 다음 분기 실적을 눈여겨 봐야 할 것 같다.

아래는 이 글을 쓰는데 참고했던 문서들이다.