연준 기준금리 25bp 인하: 그런데 왜때문인지 모르겠어

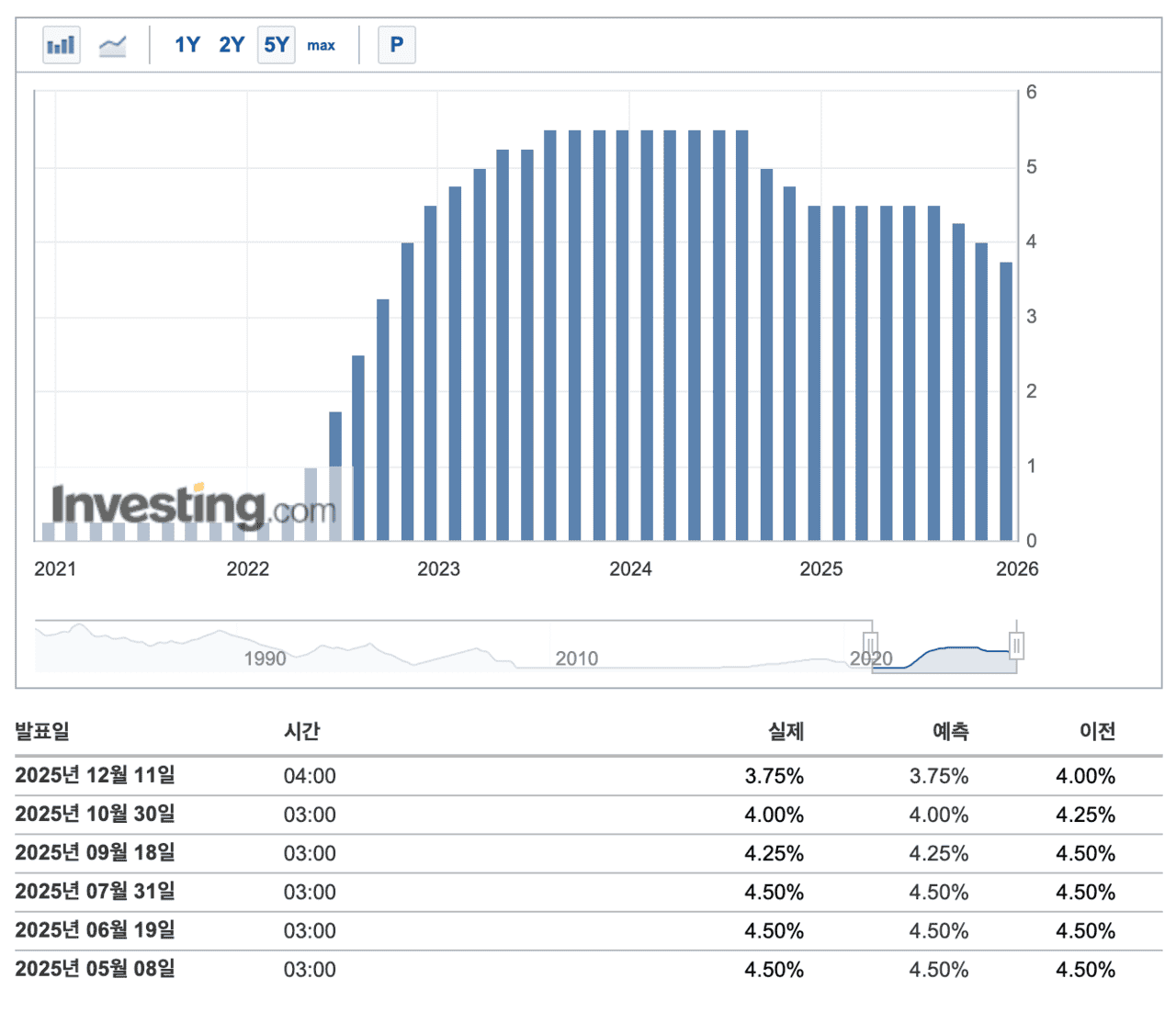

새벽에 1~2개월 간격으로 벌어지는 파월 할아버지 재롱잔치 같은 FOMC가 또 지나갔다. 결과적으로 제목에서 정리한 것처럼 25bp가 인하되어 연준의 기준금리는 상단 3.75% (3.5% ~ 3.75%)로 결정 되었다. 또한 QT를 종료한다고 한다.

3회 연속 인하에 드디어 기념비적인 3%대 기준금리에 진입했다. 그래도 한국은행 기준금리 보다는 한참 높지만 말이다.

그렇다면 왜 연준은 이번에도 기준금리를 인하하는 등 완화 정책을 결정하게 되었을까?

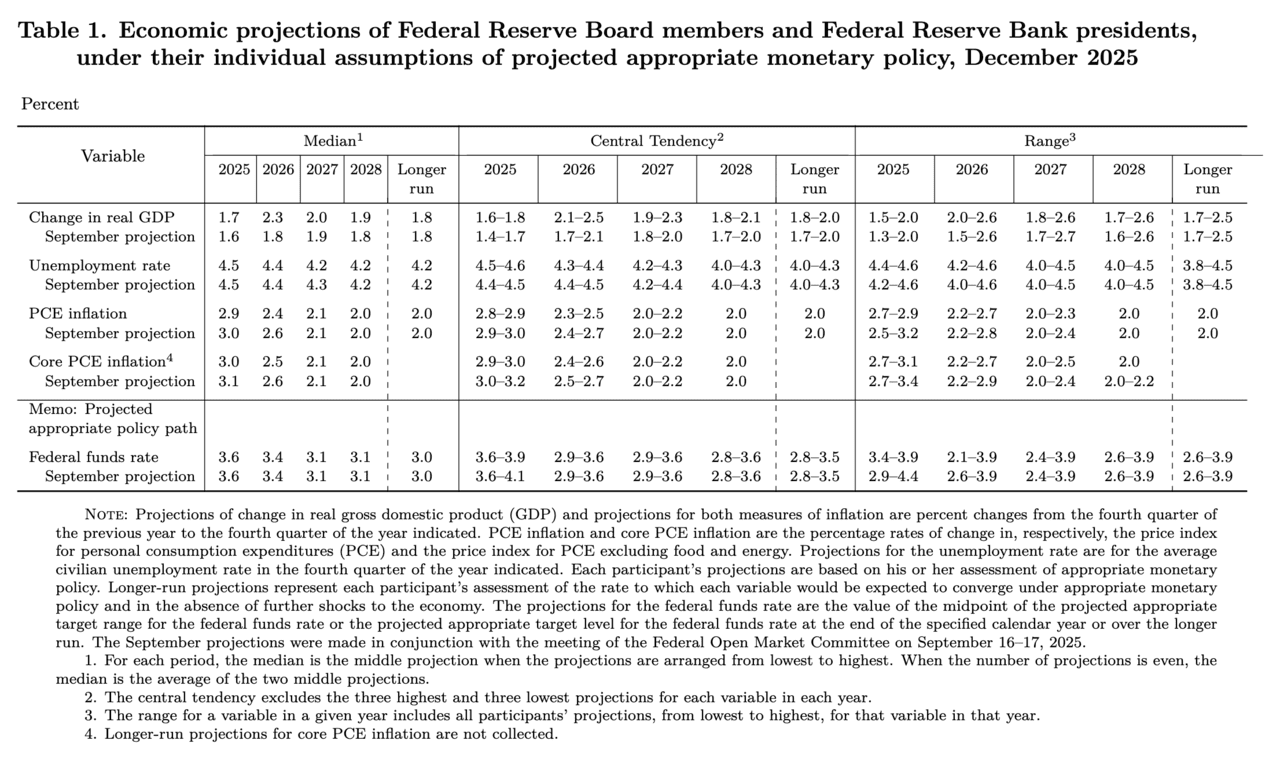

경제 전망 내용을 PDF에 나온 것 그대로 캡처했더니 모바일에서 보기엔 안 좋을 것 같긴 하다. 어쨌거나 이 내용을 대충 정리하면 이렇다.

- GDP: 내년에 피크 찍고 조금씩 떨어지겠지만 앞으로 3년 간 무난할 듯

- 실업자 비율: 올해 피크 찍고 완만한 하향세를 유지할 듯

- PCE 및 Core PCE: 올해 3%에 육박하게 피크 찍고 2028년 2%를 향해 점진적으로 떨어질 듯

결과적으로 경제 전망은 아주 좋아서 인하를 막는 요소다. 다만 노동시장이 당장이 좀 걱정거리인 듯해서 인하 요인 중 하나가 된 것 같지만 이 부분은 점점 좋아질 것 같다고 전망하기에 미묘한 느낌이다. 마지막으로 인플레이션은 점점 좋아지긴 하겠지만 아직은 목표치에 비해 많이 높은 편이라 역시 인하를 막는 요인이다.

그렇다면 연준은 왜 기준금리를 인하했을까? 성명문에서는 경제 전망의 불확실성과 최대 고용을 문제 삼고 있는 것처럼 느껴진다. 그렇다고 해도 이게 인하해야 할 수준인 것인 걸까? 뭔가 외부에는 잘 드러나지 않는 어떤 지표가 있는 것일까? 잘 모르겠다.

시장은 이미 여러 이유들로 여러 걱정을 하고 있는 상태였다. 혹시나 이번에 인하를 안 하는 건 아닌지, 혹은 내년에 인하를 더 안하는 건 아닌지, 아니면 아예 인상 기조로 돌아서는 것 아닌지 등등 말이다.

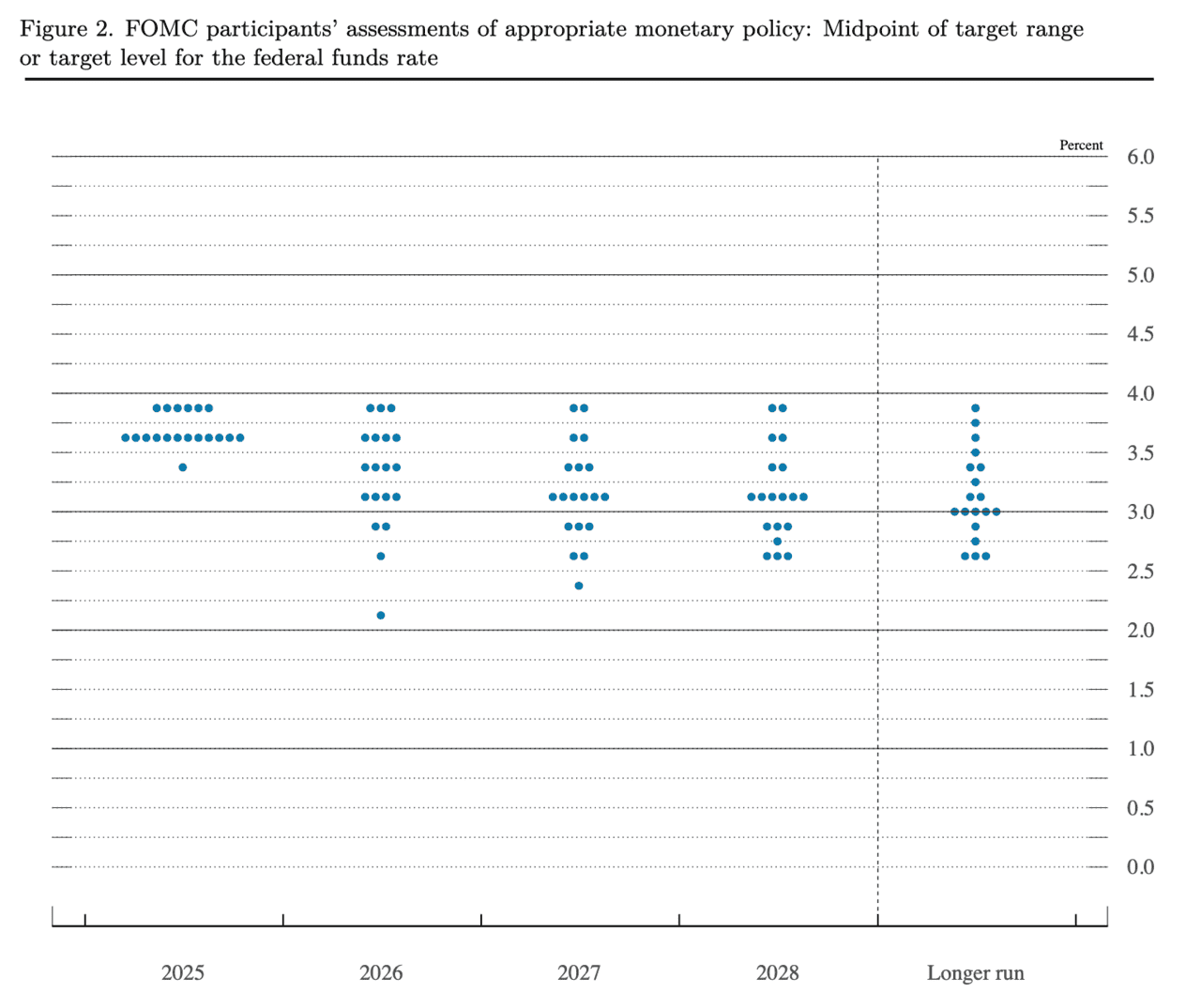

일단 인플레이션 때문에라도 인하 추세가 좀 꺽일 것이라는 우려는 어쩔 수가 없었다. 하지만 점도표 상으로는 내년 1회 그리고 그 다음 해 한 차례 더 인하는 가능할 것 같다는 것을 얻었다는 건 나름 수확이다. 거기다 인상 가능성은 현재로썬 매우 낮은 듯하다는 것도 다른 수확이다. 인하 사이클의 끝이자 피봇이 일어날 수도 있다는 최악의 케이스는 피한 것이니 말이다.

이 정도면 비둘기적인 FOMC 였다고 봐도 될까?

이번에도 만장일치가 아니었다는 점은 좀 생각해 볼 요소다. 오스탄 굴스비, 제프리 슈미드 두 사람이 동결을 주장했다. 그리고 스티브 마이런은 이번에도 50bp 인하를 주장했다. 언론에서는 이를 9:3으로 표기하고 있다. 그런데 이건 아무리 생각해도 이상하다. 이 정도면 10:2로 이해해야 되는 게 아닌가? 동결은 단 두 표였고 나머지는 모두 인하를 주장했으니 말이다.

어쨌거나 인하 동력이 사라지진 않았으니 다행이라면 다행이다. 물론 시장의 반응은 좀 더 지켜봐야겠지만 말이다.